Лишь каждая четвертая ипотечная заявка одобряется

- 16.06.2025 19:00

После двухзначного роста в прошлом году (+25%) в первом квартале 2025 года на ипотечном рынке наблюдается снижение.

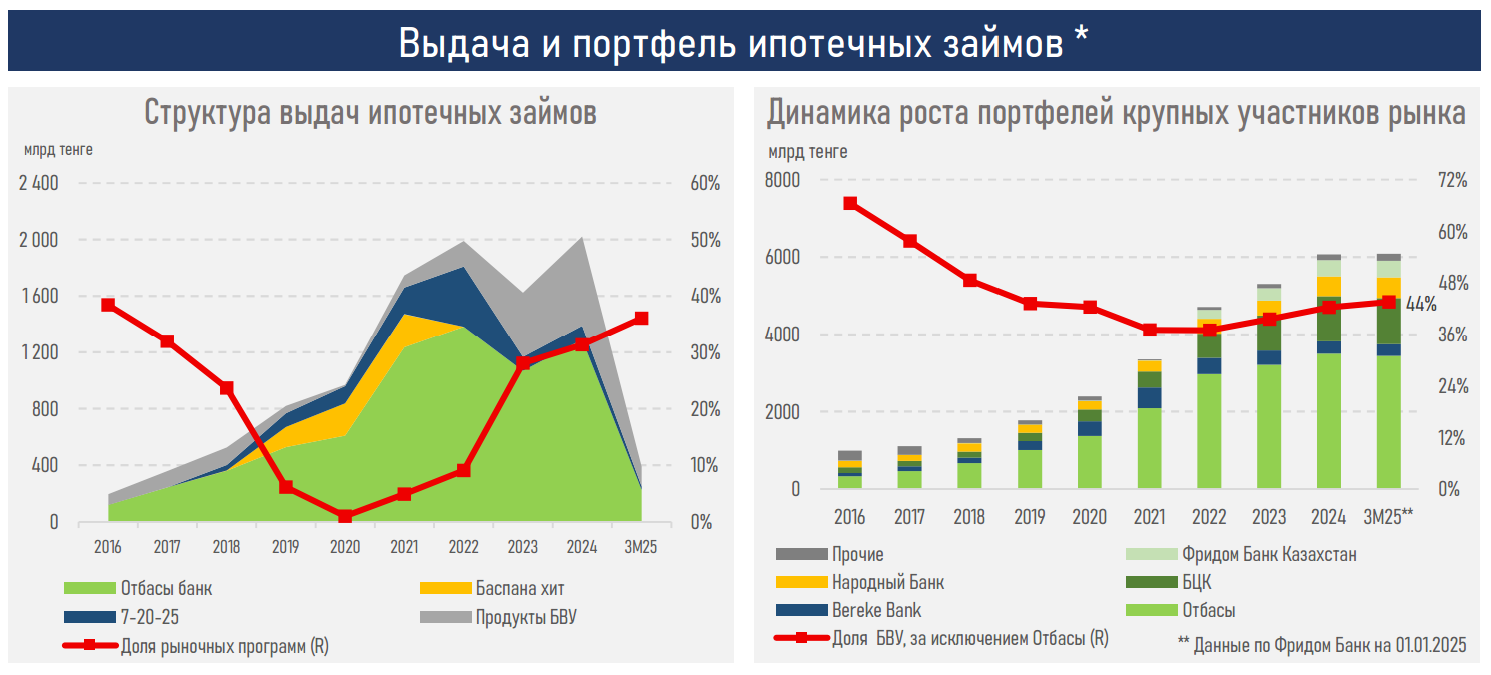

Выдача новых ипотечных займов за январь-март т.г. снизилась на 5,7% и составила ₸390 млрд (₸413 млрд за 3М24).

При этом практически весь вклад в эту динамику внес Отбасы банк, выдача которого снизилась в первом квартале на 10,4% – до ₸225,2 млрд. Это во многом было связано с относительно поздней выплатой государственной премии по жилищно-сберегательным вкладам, из-за чего заемщики начали подавать заявки в конце квартала.

На этом фоне наблюдается дальнейший рост доли рыночных программ БВУ в выдаче новых ипотечных займов: до 36% с уровня 31% по итогам 2024 года. Это максимальный показатель за последние 8 лет.

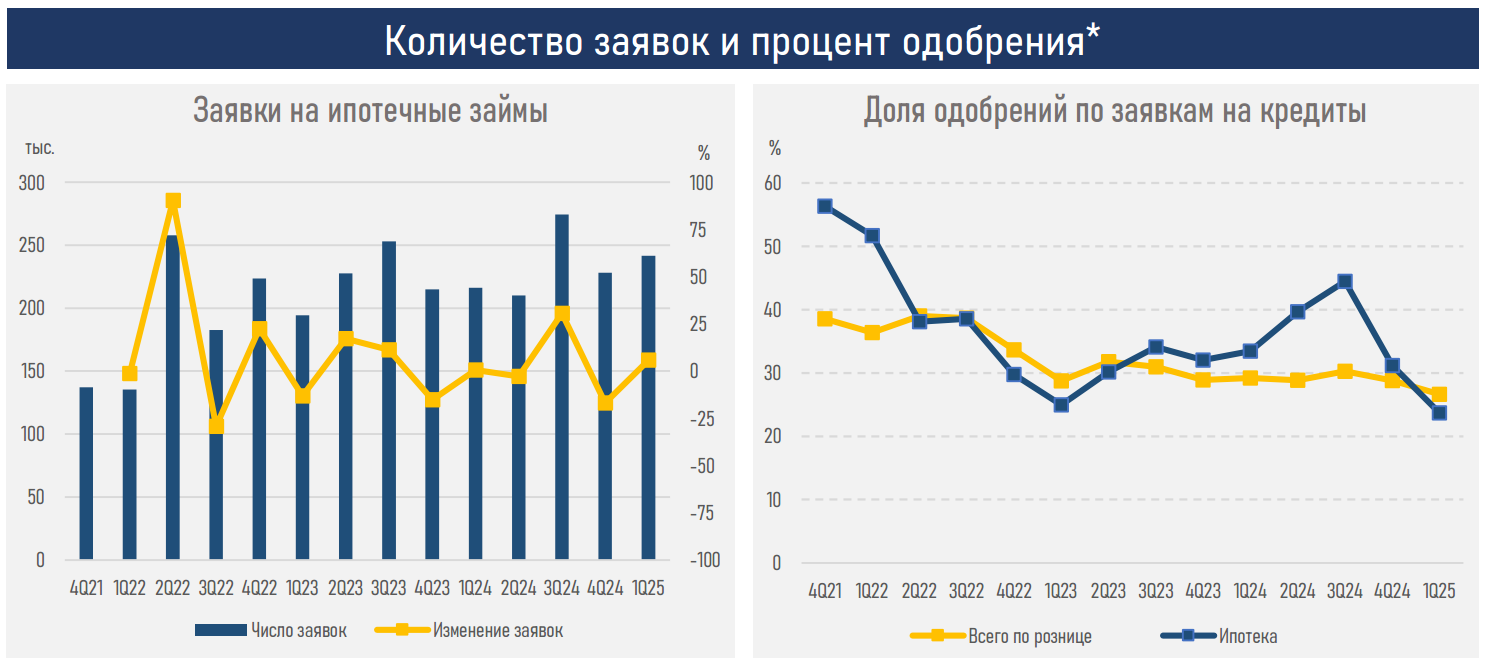

Доля одобрений по ипотечным заявкам снизилась с 31% до 24%, ниже среднего уровня по розничному кредитованию. Это связано с ростом доли заявок на рыночные продукты, которые предполагают более жесткие требования к заемщикам, в то время как из-за задержки с выплатой госпремий обращения за льготными продуктами сократились.

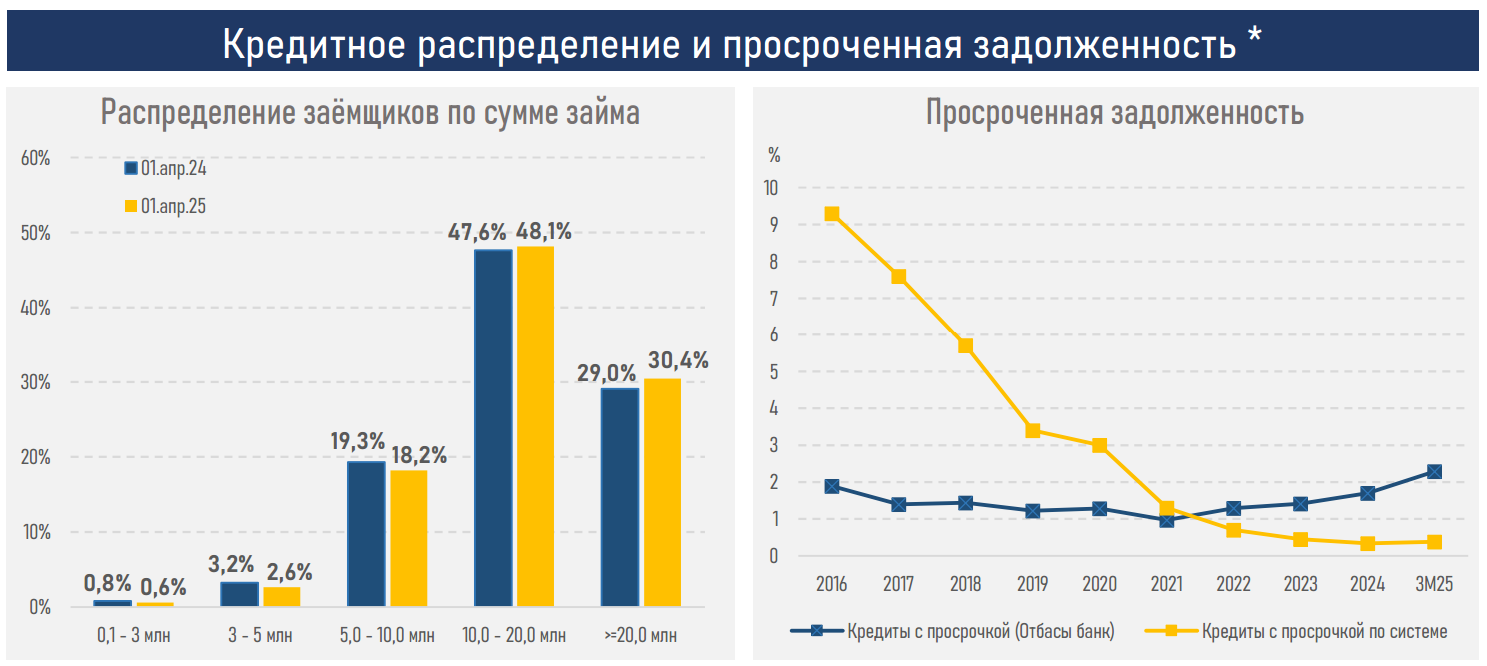

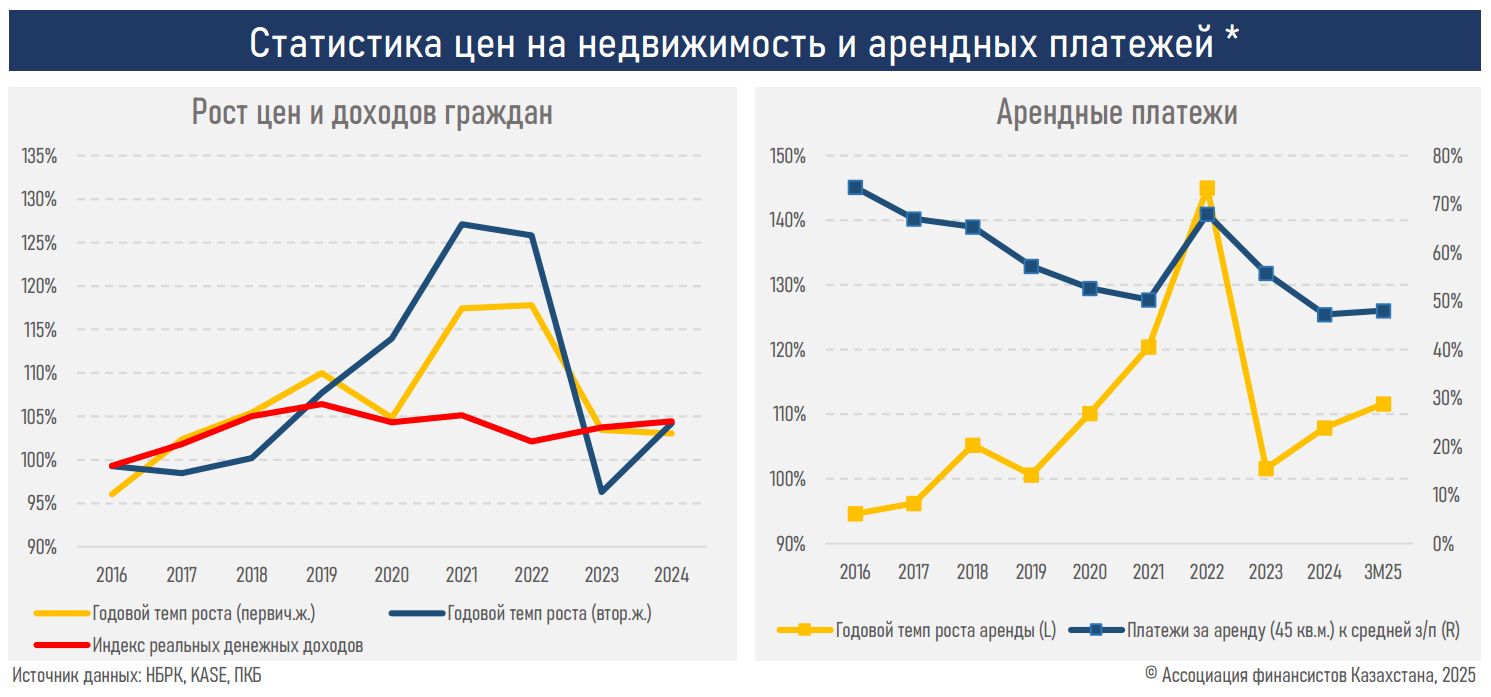

Распределение заемщиков по сумме займа немного выросло на верхнем уровне в силу удорожания жилья, увеличения интереса со стороны заемщиков с более высоким уровнем дохода, способных претендовать на крупные займы в рамках рыночных программ.

Резюме

Ипотечный рынок в первом квартале 2025 года продемонстрировал снижение после бурного роста в 2024 году и, соответственно, не внес вклада в общий рост розничного кредитования. Это происходило из-за сокращения активности Отбасы банка в связи с поздней выплатой госпремии по жилищно-сберегательным вкладам, что временно сместило спрос.

В то же время наблюдается рекордный рост доли рыночных программ БВУ (36%), что отражает повышенную активность коммерческого сектора и усиление конкуренции, несмотря на высокие ставки. Тем не менее ключевая роль в формировании общей динамики ипотечного рынка продолжает принадлежать государству. Объёмы выдач по линии льготных программ по-прежнему формируют большую часть рынка, а любые изменения в механизмах или сроках реализации господдержки мгновенно отражаются на объёмах и структуре спроса.

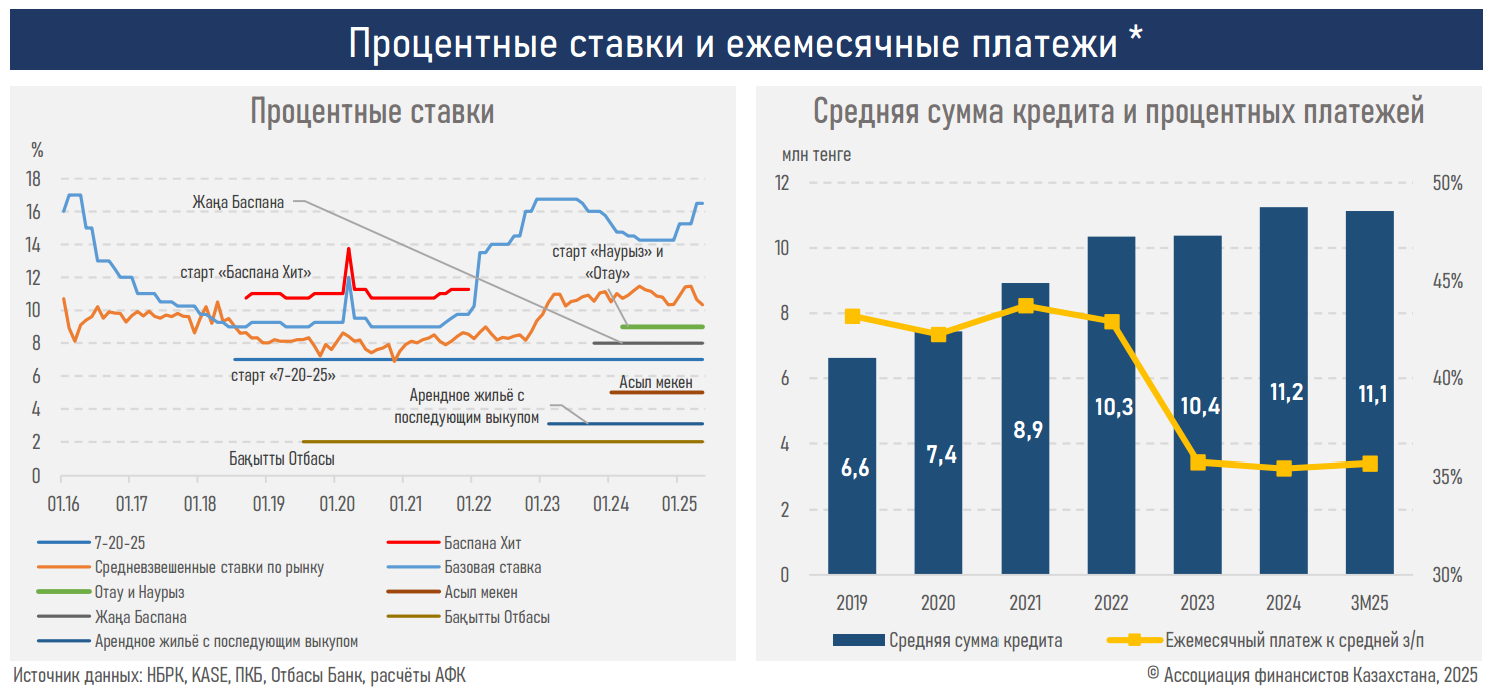

В этом контексте высокая базовая ставка (16,5%), сохраняющаяся на фоне инфляционных рисков, оказывает сдерживающее влияние прежде всего на рыночные ипотечные продукты: заемщики сталкиваются с высокой стоимостью жилищных кредитов, что ограничивает платежеспособный спрос, перенаправляя его большую часть в льготный сегмент.

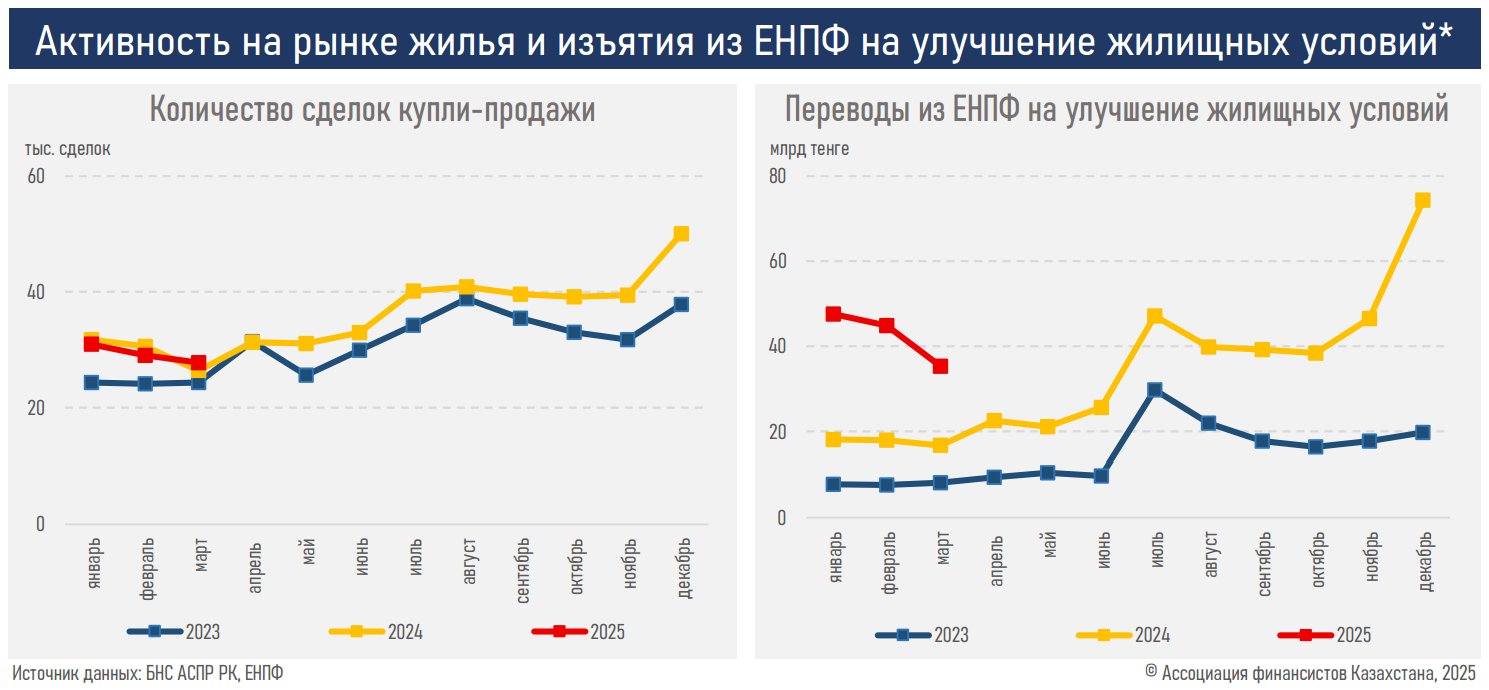

Отдельно стоит отметить снижение зависимости рынка от изъятий средств из ЕНПФ. Так, в 1 кв. 2025 г. не наблюдается чёткой связи между активностью на рынке жилья и пенсионными изъятиями. Тем не менее регулярные изъятия из пенсионной системы продолжают ухудшать финансовое обеспечение будущих пенсионеров и требуют обсуждения разумных ограничений для сохранения достойной пенсии в будущем.

До конца 2025 года можно ожидать частичного восстановления объёмов выдачи за счёт возобновления активности Отбасы банка на фоне расширения программ льготного финансирования. Однако при текущем уровне ставок спрос на рыночную ипотеку будет оставаться подавленным, а структура кредитования рынка – зависимой от мер господдержки.

Таким образом, ключевым фактором устойчивости ипотечного сегмента в краткосрочной перспективе остаются государственные механизмы, а в рыночном сегменте высокие ставки продолжают выступать сдерживающим фактором для широкой аудитории заемщиков.

ипотека Казахстан 2025 Отбасы банк снижение рыночная ипотека БВУ льготные жилищные программы жилищный кредит и ставки